En los últimos días del año 2018 en el Estado de Michoacán, los legisladores locales y el Gobernador nos dieron una enorme sorpresa al aprobar y publicar en el Periódico Oficial del estado una nueva Ley de Hacienda del Estado de Michoacán y dentro de la misma descubrimos el nacimiento de NUEVOS IMPUESTOS estatales, los cuales eran los siguientes:

- DE LOS IMPUESTOS CEDULARES SOBREINGRESOS DE LAS PERSONAS FÍSICAS, Capítulo VI de la Ley de Hacienda del Estado de Michoacán

- DEL IMPUESTO SOBRE NEGOCIOS JURIDICOS E INSTRUMENTOS NOTARIALES, Capitulo VII de la Ley de Hacienda del Estado de Michoacán

Al revisar las primeras hojas de la la Ley de Ingresos del Estado de Michoacán para 2019 nos encontramos con una nueva sorpresa. Estos nuevos impuestos no aparecían dentro de la caratula donde se describe los montos que se esperan recaudar de dichos impuestos. Casi al final de dicha caratula, en el Articulo Decimo Primero Transitorio se estableció que la recaudación de dichos impuestos no tenía una partida especial, sino que correspondían a una partida genérica. El texto de dicho Artículo Transitorio es el siguiente:

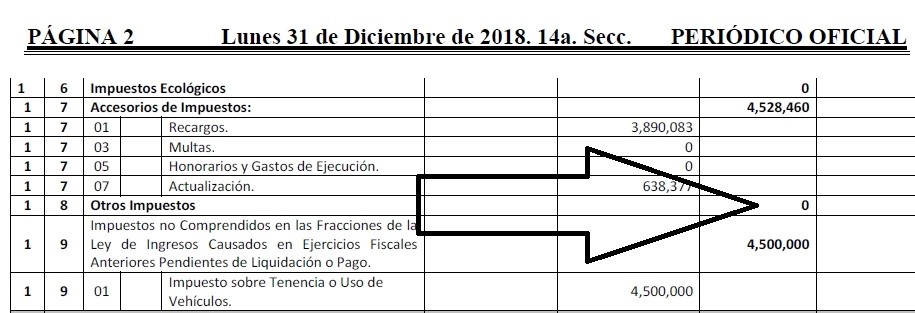

Artículo Décimo primero. Para efectos del artículo 1° de la Ley de Ingresos del ejercicio fiscal 2019, se entenderá que forma parte de los Impuestos Ecológicos, los impuestos por Remediación Ambiental en la Extracción de Materiales, por la Emisión de Gases a la Atmósfera, por la Emisión de Contaminantes al Suelo, Subsuelo y Agua y por Depósito o Almacenamiento de Residuos; así mismo dentro del rubro Otros Impuestos se consideran los Impuestos por Prestación de Servicios Profesionales, por el Otorgamiento de Uso o Goce Temporal de Bienes Inmuebles, por Actividades Empresariales, que constituyen los Impuestos Cedulares, así como, los Impuestos sobre Negocios Jurídicos e Instrumentos Notariales.

Si bien, parecía que este articulo resolvía la omisión de la mención de dichos artículos en las partidas de importes a recaudar, el error más GRAVE fue que, si revisamos la partida invocada (Impuestos ecológicos), aparecía 0 como importe por recaudar por concepto de dichos impuestos.

Ante tan grave omisión los abogados del estado se frotaron las manos y empezaron a promover dentro del gremio empresarial, la idea de interponer un juicio para evitar el pago de dichos impuestos en forma permanente y definitiva.

El día 17 de enero el Gobernador Silvano Aureoles Conejo, informo que presentaría un Decreto de estímulos fiscales del 100% del monto de los impuestos cedulares y jurídicos, para reducir el impacto económico que había tenido en el Estado la escasez de combustibles. En mi opinión, esto fue solo un pretexto para evitar la imposición de amparos en forma masiva que ya se estaba previendo.

El Congreso del Estado al analizar de fondo el asunto, considero que no solo era suficiente con un Decreto de Estímulos Fiscales, sino era mejor opción derogar los artículos que regulaban dichos impuestos y presento su iniciativa para Derogar dichos impuestos. Ante tal situación de hechos, el día 7 de febrero de 2019, el Gobernador Silvano Aureoles presento ante el Congreso la “Iniciativa con carácter de Decreto mediante la cual se derogan diversas disposiciones de la Ley de Hacienda del Estado de Michoacán de Ocampo” donde solicitaba la derogación de los artículos ya mencionados.

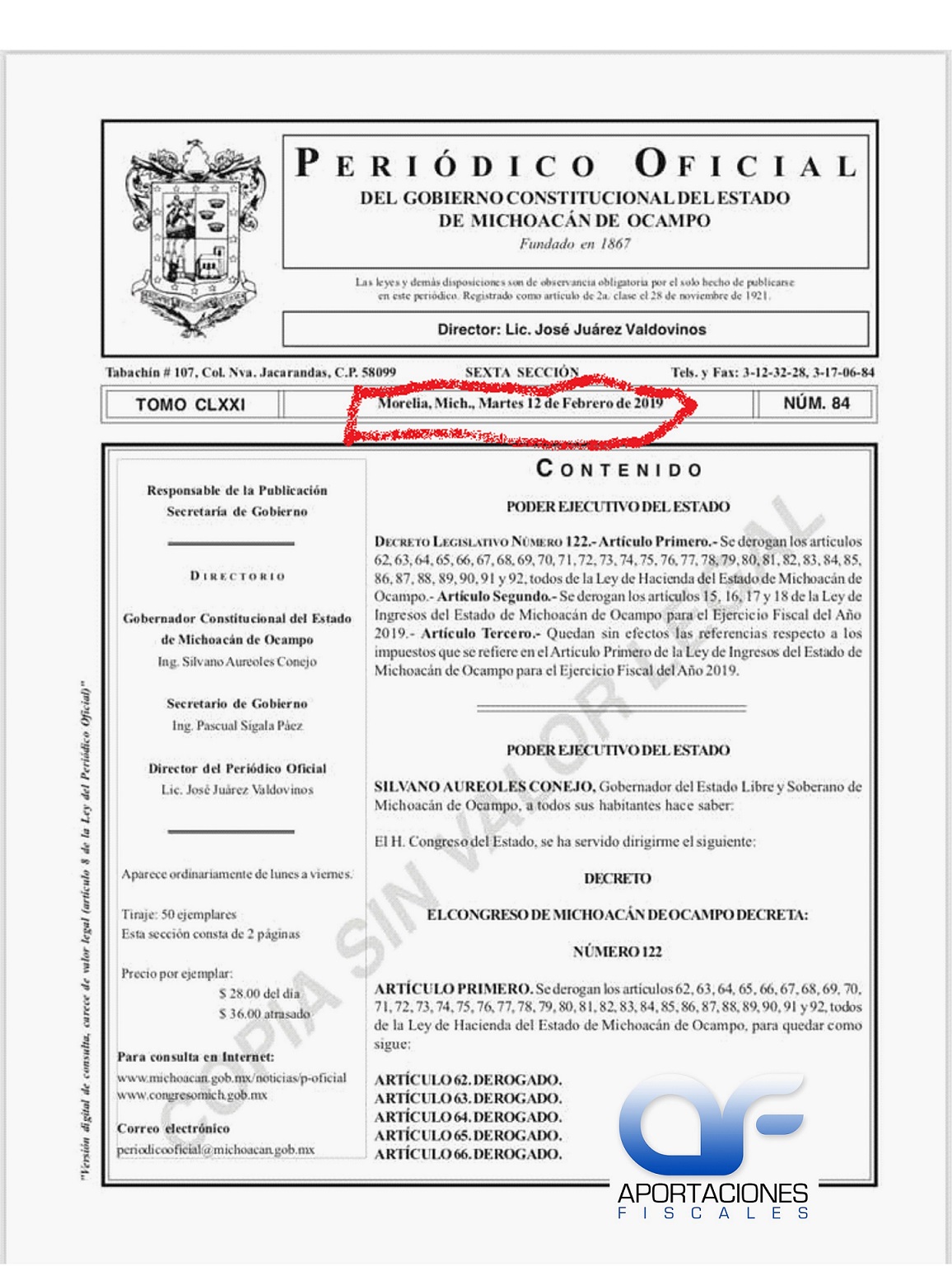

Es en ese contexto de ideas que el día de hoy 11 de febrero de 2019 es presentada en la Gaceta Parlamentaria del Congreso del Estado de Michoacán, el Dictamen con Proyecto de Decreto mediante el cual se derogan diversas disposiciones de la Ley de Hacienda y de la Ley de Ingresos para el Ejercicio Fiscal 2019, ambas del Estado de Michoacán de Ocampo, en el cual se derogan los artículos 62, 63, 64, 65, 66, 67, 68, 69, 70, 71, 72, 73, 74, 75, 76, 77, 78, 79, 80, 81, 82, 83, 84, 85, 86, 87, 88, 89, 90, 91 y 92, todos de la Ley de Hacienda del Estado de Michoacán de Ocampo. También se derogan los artículos 15, 16, 17 y 18 de la Ley de Ingresos del Estado de Michoacán de Ocampo para el Ejercicio Fiscal 2019 y se deja sin efectos las referencias respecto a los impuestos que se refiere en el Artículo Primero de la Ley de Ingresos del Estado de Michoacán de Ocampo para Ejercicio Fiscal 2019. Los artículos 62 al 92 corresponden a los Capítulos VI y VII de Ley de Hacienda del Estado de Michoacán de Ocampos corresponden a los impuestos cedulares y sobre negocios jurídicos. El Decreto por aprobarse entraría en vigor en forma retroactiva a partir del 1 de Enero de 2019.

También te puede interesar

El proceso legislativo que aún le falta a este Dictamen es:

- Aprobación en el Pleno del Congreso. No veo ningún problema a este paso, dado que hay coincidencias en los grupos parlamentarios del Congreso en derogar dichas disposiciones, según sus propias declaraciones en los medios de comunicación.

- Enviar el Dictamen ya aprobado al Gobernador y publicación del Decreto en el Periódico Oficial del Estado. Dado los comentarios del Gobernador al respecto de este tema, seguramente será breve el espacio de tiempo entre su aprobación en el Congreso y su publicación el Periódico Oficial.

Así que estos NUEVOS impuestos solo duraron unos cuantos días de vigencia y serán derogados antes de que se pudiera realizar un pago de los mismos, dado que el primer pago de los impuestos cedulares estaba programado para realizarlo a más tardar el 20 de febrero de 2019. Una vez publicado este Decreto en el periódico oficial y si es que algún notario te obligo a realizar el pago del impuesto sobre negocios jurídicos e instrumentos notariales, podrás solicitar la devolución por concepto de pago de lo indebido.

Quedo a sus órdenes para cualquier aclaración.

CP Enrique Corona M.

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Lo dicho, ayer faltaba poco, hoy no falta nada, la derogación es oficial.