...hablando de dividendos...?

- kikeleal

-

Autor del tema

Autor del tema - Fuera de línea

- Administrator

-

Menos Más

04 Mar 2008 15:19 #23924 por kikeleal

La vida es el mejor regalo en vida que DIOS nos da!

Saludos!

...hablando de dividendos...? Publicado por kikeleal

buenos dias amigos:

la constancia de pagos y retenciones, cuando señala que, los dividendos pagados provienen de cufin,

debe incluir en sus datos el "impuesto acumulable " y el impuesto pagado por la sociedad, para efectos de que, la P.F. pueda acreditar dicho monto en su declaracion anual?.

.........................................

esto por que como respuesta a una invitacion del SAT, les proporcione la constancia de retencion de 2005,entre otros documentos,

se acredito el impuesto pagado por la sociedad en la declaracion anual

pero ahora me llega una segunda invitacion donde me dice que en la anterior ocacion no proporciones "Constancia de retenciones por dividendos" por la cantidad de $xxx.xxx

..............

revisando mis documentos veo que la constancia si esta(si debi proporcionarla), pero como los ingresos provienen de CUFIN, no hay retencion, ni tampoco mencion de cantidad pagada por la sociedad en la constancia, pero es un detalle que nunca me ha causado problemas......sera eso?

gracias

saludos!

la constancia de pagos y retenciones, cuando señala que, los dividendos pagados provienen de cufin,

debe incluir en sus datos el "impuesto acumulable " y el impuesto pagado por la sociedad, para efectos de que, la P.F. pueda acreditar dicho monto en su declaracion anual?.

.........................................

esto por que como respuesta a una invitacion del SAT, les proporcione la constancia de retencion de 2005,entre otros documentos,

se acredito el impuesto pagado por la sociedad en la declaracion anual

pero ahora me llega una segunda invitacion donde me dice que en la anterior ocacion no proporciones "Constancia de retenciones por dividendos" por la cantidad de $xxx.xxx

..............

revisando mis documentos veo que la constancia si esta(si debi proporcionarla), pero como los ingresos provienen de CUFIN, no hay retencion, ni tampoco mencion de cantidad pagada por la sociedad en la constancia, pero es un detalle que nunca me ha causado problemas......sera eso?

gracias

saludos!

La vida es el mejor regalo en vida que DIOS nos da!

Saludos!

Por favor, Identificarse o Crear cuenta para unirse a la conversación.

- contadorg

-

- Fuera de línea

- Platinum Boarder

-

Menos Más

- Mensajes: 564

- Karma: 9

- Gracias recibidas: 10

04 Mar 2008 19:00 #23948 por contadorg

Respuesta de contadorg sobre el tema Re: ...hablando de dividendos...?

Retención por dividendos?

En ningún caso, procedan de la CUFIN o no, existe obligación de retener impuesto a quien los percibe.

Si provienen de la CUFIN, la persona moral ya pagó la contribución en el ejercicio en que las utilidades se generaron.

Si no provienen de la CUFIN, LA PERSONA MORAL QUE LOS DISTRIBUYE, está obligada a determinar y enterar A SU CARGO el ISR respectivo en términos del Art. 11 de Renta.

Quien los percibe debe aplicar el procedimiento establecido en el artículo 165 de Renta, procedimiento que es aquel que generalmente se conoce bajo el nombre de “piramidación”

Ejemplo:

Para la determinación del ISR acreditable (lo determina la persona moral que distribuye, artículo 11 de Renta)

Dividendos distribuidos

100,000.00

(x) Factor de piramidación

1.3889

(=) Dividendos piramidados

138,890.00

(X) Tasa de impuesto

28%

(=) impuesto correspondiente

38,889.00

Que es el que corresponde a los dividendos provengan o no de la CUFIN, con la única diferencia de que si no provienen de ésta, la persona moral deberá enterarlos a su cargo, impuesto que, además, es acreditable para ella misma.

Para la acumulación de quien los percibe

Dividendos distribuidos

100,000.00

(+) Impuesto correspondiente

38,889.00

=) Dividendos acumulables

138,889.00

A los que se les aplica la tarifa del artículo 177 de Renta, considerando que es el único ingreso que obtienen en el ejercicio, lo que nos da un impuesto, por 2007, de 24,735.00

A los que se les aplica la tabla del artículo 178 de Renta, considerando que es el único ingreso que obtienen en el ejercicio, lo que nos da un subsidio, por 2007, de 11,939.00

De lo que resulta un ISR a cargo de quien percibe los dividendos por:

ISR

24,735.00

(-) Subsidio acreditable—-- 11,939.00

(=) ISR causado

12,796.00

(-) ISR acreditable

38,889.00

(=) Saldo a favor

(26,093.00)

Conclusión:

En la constancia de retención debe aparecer entro otros datos:

El monto del dividendo

El ISR pagado por la persona moral que los distribuye

Pero................. ninguna retención.

En ningún caso, procedan de la CUFIN o no, existe obligación de retener impuesto a quien los percibe.

Si provienen de la CUFIN, la persona moral ya pagó la contribución en el ejercicio en que las utilidades se generaron.

Si no provienen de la CUFIN, LA PERSONA MORAL QUE LOS DISTRIBUYE, está obligada a determinar y enterar A SU CARGO el ISR respectivo en términos del Art. 11 de Renta.

Quien los percibe debe aplicar el procedimiento establecido en el artículo 165 de Renta, procedimiento que es aquel que generalmente se conoce bajo el nombre de “piramidación”

Ejemplo:

Para la determinación del ISR acreditable (lo determina la persona moral que distribuye, artículo 11 de Renta)

Dividendos distribuidos

100,000.00

(x) Factor de piramidación

1.3889

(=) Dividendos piramidados

138,890.00

(X) Tasa de impuesto

28%

(=) impuesto correspondiente

38,889.00

Que es el que corresponde a los dividendos provengan o no de la CUFIN, con la única diferencia de que si no provienen de ésta, la persona moral deberá enterarlos a su cargo, impuesto que, además, es acreditable para ella misma.

Para la acumulación de quien los percibe

Dividendos distribuidos

100,000.00

(+) Impuesto correspondiente

38,889.00

=) Dividendos acumulables

138,889.00

A los que se les aplica la tarifa del artículo 177 de Renta, considerando que es el único ingreso que obtienen en el ejercicio, lo que nos da un impuesto, por 2007, de 24,735.00

A los que se les aplica la tabla del artículo 178 de Renta, considerando que es el único ingreso que obtienen en el ejercicio, lo que nos da un subsidio, por 2007, de 11,939.00

De lo que resulta un ISR a cargo de quien percibe los dividendos por:

ISR

24,735.00

(-) Subsidio acreditable—-- 11,939.00

(=) ISR causado

12,796.00

(-) ISR acreditable

38,889.00

(=) Saldo a favor

(26,093.00)

Conclusión:

En la constancia de retención debe aparecer entro otros datos:

El monto del dividendo

El ISR pagado por la persona moral que los distribuye

Pero................. ninguna retención.

Por favor, Identificarse o Crear cuenta para unirse a la conversación.

- kikeleal

- Autor del tema

- Fuera de línea

- Administrator

-

04 Mar 2008 19:28 #23953 por kikeleal

La vida es el mejor regalo en vida que DIOS nos da!

Saludos!

Respuesta de kikeleal sobre el tema Re: ...hablando de dividendos...?

contadorg escribió:

gracias amigo......

ok el ISR pagado por la sociedad que los distribuye......este dato se incluye en la constancia independientemente si el dividendo viene o no de CUFIN?.......perdon es la parte que no me queda clara....

gracias

saludos!

.....Conclusión:

En la constancia de retención debe aparecer entro otros datos:

El monto del dividendo

El ISR pagado por la persona moral que los distribuye

Pero................. ninguna retención.

gracias amigo......

ok el ISR pagado por la sociedad que los distribuye......este dato se incluye en la constancia independientemente si el dividendo viene o no de CUFIN?.......perdon es la parte que no me queda clara....

gracias

saludos!

La vida es el mejor regalo en vida que DIOS nos da!

Saludos!

Por favor, Identificarse o Crear cuenta para unirse a la conversación.

- contadorg

-

- Fuera de línea

- Platinum Boarder

-

Menos Más

- Mensajes: 564

- Karma: 9

- Gracias recibidas: 10

05 Mar 2008 01:39 #23973 por contadorg

Respuesta de contadorg sobre el tema Re: ...hablando de dividendos...?

KIKELEAL:

Es decir, el ISR que determina la persona moral a través del procedimiento asentado, que repito,

Dividendos distribuidos

100,000.00

(x) Factor de piramidación

1.3889

(=) Dividendos piramidados

138,890.00

(X) Tasa de impuesto

28%

(=) IMPUESTO CORRESPONDIENTE

38,889.00

Es el que se considera que la persona moral pago en el ejercicio en que se obtuvo la utilidad correspondiente a través de la declaración anual, cuando el reparto proviene de al CUFIN.

Cuando los dividendos no provienen de la CUFIN, es el impuesto que la persona moral está obligada a enterar en el ejercicio en que lleve a cabo la distribución de los dividendos. Art. 11 de Renta.

Conclusión, en ambos casos se considera –el impuesto determinado por la persona moral- acumulable para la persona que percibe los dividendos así como acreditable contra el ISR que ésta determine en su declaración anual. Art. 165 de Renta.

Es decir, el ISR que determina la persona moral a través del procedimiento asentado, que repito,

Dividendos distribuidos

100,000.00

(x) Factor de piramidación

1.3889

(=) Dividendos piramidados

138,890.00

(X) Tasa de impuesto

28%

(=) IMPUESTO CORRESPONDIENTE

38,889.00

Es el que se considera que la persona moral pago en el ejercicio en que se obtuvo la utilidad correspondiente a través de la declaración anual, cuando el reparto proviene de al CUFIN.

Cuando los dividendos no provienen de la CUFIN, es el impuesto que la persona moral está obligada a enterar en el ejercicio en que lleve a cabo la distribución de los dividendos. Art. 11 de Renta.

Conclusión, en ambos casos se considera –el impuesto determinado por la persona moral- acumulable para la persona que percibe los dividendos así como acreditable contra el ISR que ésta determine en su declaración anual. Art. 165 de Renta.

Por favor, Identificarse o Crear cuenta para unirse a la conversación.

- kikeleal

- Autor del tema

- Fuera de línea

- Administrator

-

05 Mar 2008 15:05 #23987 por kikeleal

La vida es el mejor regalo en vida que DIOS nos da!

Saludos!

Respuesta de kikeleal sobre el tema Re: ...hablando de dividendos...?

gracias de nuevo contadorg......

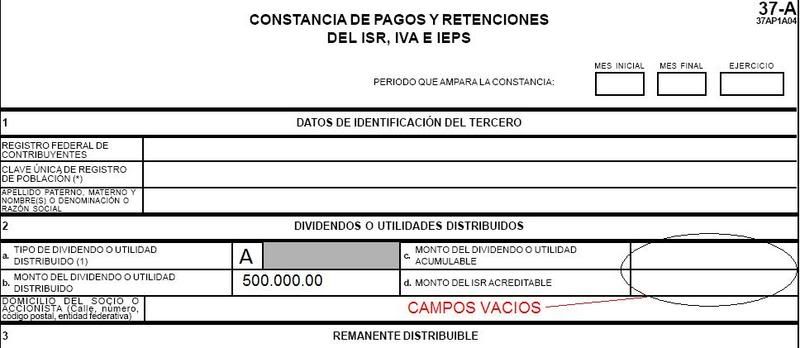

mas bien creo que no me he dado a entender bien, pues mi duda consiste estrictamente en la constancia de pagos y retenciones, la que me dieron tiene una estructura similar a la imagen.

entonces, al no haber datos en el espacio de "monto del dividendo o utilidad acumulable" y "monto del isr acreditable", no se si es la razon por la cual el SAT considera que no hay sustento de las cantidades que yo puse en mi declaracion.

de ahi entonces la pregunta es: si los dividendos provienen de CUFIN (ejercicios anteriores), la sociedad que emite la constancia debe llenar estos campos?, o es correcto que queden en blanco.

.....................

gracias.

saludos!

mas bien creo que no me he dado a entender bien, pues mi duda consiste estrictamente en la constancia de pagos y retenciones, la que me dieron tiene una estructura similar a la imagen.

entonces, al no haber datos en el espacio de "monto del dividendo o utilidad acumulable" y "monto del isr acreditable", no se si es la razon por la cual el SAT considera que no hay sustento de las cantidades que yo puse en mi declaracion.

de ahi entonces la pregunta es: si los dividendos provienen de CUFIN (ejercicios anteriores), la sociedad que emite la constancia debe llenar estos campos?, o es correcto que queden en blanco.

.....................

gracias.

saludos!

La vida es el mejor regalo en vida que DIOS nos da!

Saludos!

Por favor, Identificarse o Crear cuenta para unirse a la conversación.

- contadorg

-

- Fuera de línea

- Platinum Boarder

-

Menos Más

- Mensajes: 564

- Karma: 9

- Gracias recibidas: 10

05 Mar 2008 15:29 #23989 por contadorg

Respuesta de contadorg sobre el tema Re: ...hablando de dividendos...?

Efectivamente KIKELEAL, estábamos hablando de cosas diferentes:

En el campo c.- Monto del dividendo o utilidad acumulable, utilizando los datos de mi ejemplo, debe asentarse el monto de 138,889.00 y en el del campo d.- Monto del ISR acreditable el de 38,890.00.

Datos, ambos, que son determinados por la persona moral y por lo tanto es quien debió asentarlos en la constancia respectiva con la ffinalidad de precisar los mosmtos acumualdos en le declaración anual así como el del impuesto que se acreditó.

En el campo c.- Monto del dividendo o utilidad acumulable, utilizando los datos de mi ejemplo, debe asentarse el monto de 138,889.00 y en el del campo d.- Monto del ISR acreditable el de 38,890.00.

Datos, ambos, que son determinados por la persona moral y por lo tanto es quien debió asentarlos en la constancia respectiva con la ffinalidad de precisar los mosmtos acumualdos en le declaración anual así como el del impuesto que se acreditó.

Por favor, Identificarse o Crear cuenta para unirse a la conversación.

Tiempo de carga de la página: 0.137 segundos

Últimas Descargas

¿Quién está en línea?

Hay 709 invitados y ningún miembro en línea