- Mensajes: 603

- Karma: 7

- Gracias recibidas: 78

¡¡¿¿ Información de operaciones relevantes??!!

- calpixqui

-

Autor del tema

Autor del tema - Fuera de línea

- Platinum Boarder

-

Menos Más

20 Oct 2014 21:51 - 20 Oct 2014 22:48 #98840 por calpixqui

¡¡¿¿ Información de operaciones relevantes??!! Publicado por calpixqui

Buena noche foristas

Me estoy “topando” con la ficha de trámite 169/CFF “Información de operaciones a que se refiere el artículo 31-A del CFF”. Pero habeeeerrr, vamos por partes:

PRIMER PUNTO. El Artículo 31-A del CFF vigente dice lo siguiente:

“Los contribuyentes (¡¡¿¿CUALES CONTRIBUYENTES??!! COMO NO HAY DISTINCION SON TODOS) deberán presentar la información de las operaciones (¡¡¿¿QUE O CUALES OPERACIONES??!!) que se señalen en la forma oficial (¡¡¿¿CUAL FORMA OFICIAL??!!) que al efecto aprueben las autoridades fiscales (O SEA, ¡¡¿¿LA QUE SE LE DE SU REAL Y REGALADA GANA AL SAT??!!), dentro de los treinta días siguientes a aquél en el que se celebraron.

Cuando los contribuyentes presenten la información (¡¡¿¿QUE INFORMACION DEBE PRESENTARSE??!!) de forma incompleta o con errores, tendrán un plazo de treinta días contado a partir de la notificación de la autoridad, para complementar o corregir la información presentada.

Se considerará incumplida la obligación fiscal (NO MANCHES ¿CUAL OBLIGACIÓN?) señalada en el presente artículo, cuando los contribuyentes, una vez transcurrido el plazo señalado en el párrafo que antecede, no hayan presentado la información conducente o ésta se presente con errores.”

SEGUNDO PUNTO. En Regla I.2.8.1.14. “Información de operaciones a que se refiere el artículo 31-A del CFF” publicada el 16-10-2014 en el DOF se menciona esto:

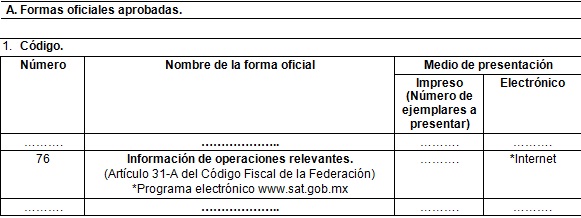

“Para los efectos del artículo 31-A del CFF, los contribuyentes tendrán por cumplida la obligación establecida en la citada disposición, cuando presenten de forma mensual en términos de lo dispuesto en la ficha de trámite 169/CFF, la información de las operaciones que se señalan en la forma oficial 76 “Información de operaciones relevantes (artículo 31-A del Código Fiscal de la Federación)” (¡¡¿¿CUAL FORMA OFICIAL??!!) relacionado en el Anexo 1 de la RMF, que hubieren ocurrido a partir del 1 de enero de 2014, conforme a lo siguiente:”

TERCER PUNTO. En la Modificación al Anexo 1 de la Resolución Miscelánea Fiscal para 2014 publicada el 17-10-2014 en el DOF se menciona esto:

OK HACIENDA, YA APROBASTE LA FORMA OFICIAL NUMERO 76 Y ME ESTAS DICIENDO QUE CUAL ES EL NOMBRE DE LA MENTADA FORMA Y POR QUE MEDIO LA VOY A PRESENTAR, PEEEERO ¡¡¿¿EN DONDE CARAJOS ESTA EL PROGRAMA ELECTRONICO QUE MENCIONAS EN TU PAGINA??!!

CUARTO PUNTO. En el Modificación al Anexo 1-A de la Resolución Miscelánea Fiscal para 2014

publicada el 20-10-2014 en el DOF tu SAT me indicas esto:

169/CFF Información de operaciones a que se refiere el artículo 31-A del CFF

¿Quiénes lo presentan?

Personas físicas y morales.

¿Dónde se presenta?

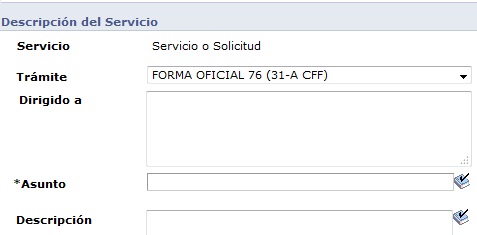

A través de la página de Internet del SAT, en la sección “Mi Portal” en el apartado denominado “Servicio o solicitud”.

¿Qué documento se obtiene?

Acuse de recibo electrónico con número de folio.

¿Cuándo se presenta?

De forma mensual, conforme al calendario que se señala en la regla I.2.8.1.14.

Requisitos:

Enviar a través de la página de Internet del SAT, en la sección “Mi Portal” en el apartado denominado “Servicio o solicitud” el archivo en Excel que se encuentra en dicha sección, correspondiente a la forma oficial 76 “Información de operaciones relevantes (artículo 31-A del Código Fiscal de la Federación)”, debidamente requisitado, el cual deberá renombrarse con el Registro Federal de Contribuyentes que le corresponda a cada contribuyente.

Si alguna operación en particular se realizó dos o más veces, se deberá enviar un archivo por cada operación realizada, renombrando el archivo en Excel con el número consecutivo que le corresponda (Ej. EDG8903126TY_1, EDG8903126TY_2, etc.).

Nota: Es importante que no se modifique por parte del contribuyente el archivo en Excel, esto debido a que de ser modificado no podrá ser reconocido por los sistemas del SAT, generando un posible rechazo del trámite.

Disposiciones jurídicas aplicables

Art. 31-A CFF, Regla I.2.8.1.14. RMF.

HAAAABER SAT, NO MAAAANCHES, EN ESTA FICHA DE TRAMITE 169/CFF ME ESTAS DICIENDO QUIENES, DONDE Y CUANDO SE PRESENTA LA SUSODICHA FORMA OFICIAL 76, QUE DOCUMENTO SE OBTIENE Y CUALES SON LOS REQUISITOS: “Enviar a través de la página de Internet del SAT, en la sección “Mi Portal” en el apartado denominado “Servicio o solicitud” el archivo en Excel que se encuentra en dicha sección,…” ...NO TE PASES HACIENDA, ¡¡¿¿EL ARCHIVO EN EXCEL QUE SE ENCUENTRA EN LA LA SECCION DEL APARTADO “SERVICIO O SOLICITUD” TE LO VOY A ENVIAR??!! …

¡¡¿¿PERO CUAL MENDIGO ARCHIVO DE EXCEL TE VOY A ENVIAR??!! SI HASTA EL DIA DE HOY EN TU PAGINA www.sat.gob.mx/informacion_fiscal/software/Paginas/default.aspx NO ESTA EL ARCHIVO EN EXCEL PARA DESCARGARLO.

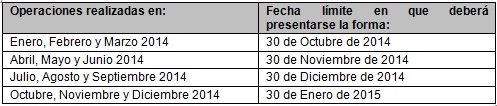

YA ESTAMOS A 20 DE OCTUBRE Y TENEMOS HASTA EL 30 DE OCTUBRE PARA PRESENTAR LOS MESES DE ENERO, FEBRERO Y MARZO LA INFORMACIÓN DE OPERACIONES RELEVANTES (QUE SEPA LA TIA DE LAS CHAMACAS CUALES SERAN). OYE SAT, EL UNICO ARCHIVO QUE TIENES DISPONIBLE EN TU PAGINA HASTA EL DIA DE HOY ES EL programa DEM para Centros Cambiarios y Transmisores de Dinero (2011) V.1.3.1 para la generación de Reportes de operaciones relevantes , inusuales y preocupantes que se deberán enviar a la SHCP por conducto del SAT, de conformidad con los artículos 81-A y 95 bis de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, QUE SE ENCUENTRA AQUÍ: www.sat.gob.mx/informacion_fiscal/tramit...tros_cambiarios.aspx

NETA SAT, NETA HEEEEE, TE REQUETEMANCHAS.

Que alguien me explique

Saludos amables foristas

Me estoy “topando” con la ficha de trámite 169/CFF “Información de operaciones a que se refiere el artículo 31-A del CFF”. Pero habeeeerrr, vamos por partes:

PRIMER PUNTO. El Artículo 31-A del CFF vigente dice lo siguiente:

“Los contribuyentes (¡¡¿¿CUALES CONTRIBUYENTES??!! COMO NO HAY DISTINCION SON TODOS) deberán presentar la información de las operaciones (¡¡¿¿QUE O CUALES OPERACIONES??!!) que se señalen en la forma oficial (¡¡¿¿CUAL FORMA OFICIAL??!!) que al efecto aprueben las autoridades fiscales (O SEA, ¡¡¿¿LA QUE SE LE DE SU REAL Y REGALADA GANA AL SAT??!!), dentro de los treinta días siguientes a aquél en el que se celebraron.

Cuando los contribuyentes presenten la información (¡¡¿¿QUE INFORMACION DEBE PRESENTARSE??!!) de forma incompleta o con errores, tendrán un plazo de treinta días contado a partir de la notificación de la autoridad, para complementar o corregir la información presentada.

Se considerará incumplida la obligación fiscal (NO MANCHES ¿CUAL OBLIGACIÓN?) señalada en el presente artículo, cuando los contribuyentes, una vez transcurrido el plazo señalado en el párrafo que antecede, no hayan presentado la información conducente o ésta se presente con errores.”

SEGUNDO PUNTO. En Regla I.2.8.1.14. “Información de operaciones a que se refiere el artículo 31-A del CFF” publicada el 16-10-2014 en el DOF se menciona esto:

“Para los efectos del artículo 31-A del CFF, los contribuyentes tendrán por cumplida la obligación establecida en la citada disposición, cuando presenten de forma mensual en términos de lo dispuesto en la ficha de trámite 169/CFF, la información de las operaciones que se señalan en la forma oficial 76 “Información de operaciones relevantes (artículo 31-A del Código Fiscal de la Federación)” (¡¡¿¿CUAL FORMA OFICIAL??!!) relacionado en el Anexo 1 de la RMF, que hubieren ocurrido a partir del 1 de enero de 2014, conforme a lo siguiente:”

TERCER PUNTO. En la Modificación al Anexo 1 de la Resolución Miscelánea Fiscal para 2014 publicada el 17-10-2014 en el DOF se menciona esto:

OK HACIENDA, YA APROBASTE LA FORMA OFICIAL NUMERO 76 Y ME ESTAS DICIENDO QUE CUAL ES EL NOMBRE DE LA MENTADA FORMA Y POR QUE MEDIO LA VOY A PRESENTAR, PEEEERO ¡¡¿¿EN DONDE CARAJOS ESTA EL PROGRAMA ELECTRONICO QUE MENCIONAS EN TU PAGINA??!!

CUARTO PUNTO. En el Modificación al Anexo 1-A de la Resolución Miscelánea Fiscal para 2014

publicada el 20-10-2014 en el DOF tu SAT me indicas esto:

169/CFF Información de operaciones a que se refiere el artículo 31-A del CFF

¿Quiénes lo presentan?

Personas físicas y morales.

¿Dónde se presenta?

A través de la página de Internet del SAT, en la sección “Mi Portal” en el apartado denominado “Servicio o solicitud”.

¿Qué documento se obtiene?

Acuse de recibo electrónico con número de folio.

¿Cuándo se presenta?

De forma mensual, conforme al calendario que se señala en la regla I.2.8.1.14.

Requisitos:

Enviar a través de la página de Internet del SAT, en la sección “Mi Portal” en el apartado denominado “Servicio o solicitud” el archivo en Excel que se encuentra en dicha sección, correspondiente a la forma oficial 76 “Información de operaciones relevantes (artículo 31-A del Código Fiscal de la Federación)”, debidamente requisitado, el cual deberá renombrarse con el Registro Federal de Contribuyentes que le corresponda a cada contribuyente.

Si alguna operación en particular se realizó dos o más veces, se deberá enviar un archivo por cada operación realizada, renombrando el archivo en Excel con el número consecutivo que le corresponda (Ej. EDG8903126TY_1, EDG8903126TY_2, etc.).

Nota: Es importante que no se modifique por parte del contribuyente el archivo en Excel, esto debido a que de ser modificado no podrá ser reconocido por los sistemas del SAT, generando un posible rechazo del trámite.

Disposiciones jurídicas aplicables

Art. 31-A CFF, Regla I.2.8.1.14. RMF.

HAAAABER SAT, NO MAAAANCHES, EN ESTA FICHA DE TRAMITE 169/CFF ME ESTAS DICIENDO QUIENES, DONDE Y CUANDO SE PRESENTA LA SUSODICHA FORMA OFICIAL 76, QUE DOCUMENTO SE OBTIENE Y CUALES SON LOS REQUISITOS: “Enviar a través de la página de Internet del SAT, en la sección “Mi Portal” en el apartado denominado “Servicio o solicitud” el archivo en Excel que se encuentra en dicha sección,…” ...NO TE PASES HACIENDA, ¡¡¿¿EL ARCHIVO EN EXCEL QUE SE ENCUENTRA EN LA LA SECCION DEL APARTADO “SERVICIO O SOLICITUD” TE LO VOY A ENVIAR??!! …

¡¡¿¿PERO CUAL MENDIGO ARCHIVO DE EXCEL TE VOY A ENVIAR??!! SI HASTA EL DIA DE HOY EN TU PAGINA www.sat.gob.mx/informacion_fiscal/software/Paginas/default.aspx NO ESTA EL ARCHIVO EN EXCEL PARA DESCARGARLO.

YA ESTAMOS A 20 DE OCTUBRE Y TENEMOS HASTA EL 30 DE OCTUBRE PARA PRESENTAR LOS MESES DE ENERO, FEBRERO Y MARZO LA INFORMACIÓN DE OPERACIONES RELEVANTES (QUE SEPA LA TIA DE LAS CHAMACAS CUALES SERAN). OYE SAT, EL UNICO ARCHIVO QUE TIENES DISPONIBLE EN TU PAGINA HASTA EL DIA DE HOY ES EL programa DEM para Centros Cambiarios y Transmisores de Dinero (2011) V.1.3.1 para la generación de Reportes de operaciones relevantes , inusuales y preocupantes que se deberán enviar a la SHCP por conducto del SAT, de conformidad con los artículos 81-A y 95 bis de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, QUE SE ENCUENTRA AQUÍ: www.sat.gob.mx/informacion_fiscal/tramit...tros_cambiarios.aspx

NETA SAT, NETA HEEEEE, TE REQUETEMANCHAS.

Que alguien me explique

Saludos amables foristas

El siguiente usuario dijo gracias: pablo_glez_gomez, antiago

Por favor, Identificarse o Crear cuenta para unirse a la conversación.

- LOBOZAC

-

- Fuera de línea

- Administrator

-

Menos Más

- Mensajes: 4570

- Karma: -8

- Gracias recibidas: 414

21 Oct 2014 07:39 #98841 por LOBOZAC

Respuesta de LOBOZAC sobre el tema ¡¡¿¿ Información de operaciones relevantes??!!

Dala y mi estimado calp, relax, .... Aplica la máxima, "NADIE ESTA OBLIGADO A LO IMPOSIBLE"

Saludos

Saludos

El siguiente usuario dijo gracias: pablo_glez_gomez, calpixqui

Por favor, Identificarse o Crear cuenta para unirse a la conversación.

- BR1

-

- Fuera de línea

- Platinum Boarder

-

21 Oct 2014 09:50 #98848 por BR1

Respuesta de BR1 sobre el tema ¡¡¿¿ Información de operaciones relevantes??!!

A veces como que dan ganas de llorar como recien egresado...jajajaja

Esperemos aclaraciones por parte del SAT!!!

Esperemos aclaraciones por parte del SAT!!!

El siguiente usuario dijo gracias: calpixqui

Por favor, Identificarse o Crear cuenta para unirse a la conversación.

- fagar

-

- Fuera de línea

- Expert Boarder

-

Menos Más

- Mensajes: 97

- Gracias recibidas: 7

21 Oct 2014 10:52 #98853 por fagar

Respuesta de fagar sobre el tema ¡¡¿¿ Información de operaciones relevantes??!!

definitivamente en el SAT creen que somos adivinos....

El siguiente usuario dijo gracias: calpixqui

Por favor, Identificarse o Crear cuenta para unirse a la conversación.

- asolerv

-

- Fuera de línea

- Platinum Boarder

-

Menos Más

- Mensajes: 429

- Karma: -12

- Gracias recibidas: 86

21 Oct 2014 12:55 #98865 por asolerv

LCP Antonio Soler Vizcarra

Consultor Empresarial

Mazatlán, Sinaloa, México

Respuesta de asolerv sobre el tema ¡¡¿¿ Información de operaciones relevantes??!!

Supongo que se refieren a los avisos para el lavado de dinero, pero como se vencen hasta el 30 de octubre, falta muchisisisisimo, seguramente en la sexta reforma a las reglas saldrá la prórroga por el primer trimestre, así que a no preocuparnos por esto, mejor ocupemosnos del catálogo de cuentas y las balanzas

LCP Antonio Soler Vizcarra

Consultor Empresarial

Mazatlán, Sinaloa, México

El siguiente usuario dijo gracias: calpixqui

Por favor, Identificarse o Crear cuenta para unirse a la conversación.

- a_cano

-

- Fuera de línea

- Platinum Boarder

-

Menos Más

- Mensajes: 2138

- Karma: 44

- Gracias recibidas: 183

22 Oct 2014 10:44 #98884 por a_cano

Respuesta de a_cano sobre el tema ¡¡¿¿ Información de operaciones relevantes??!!

Buen día:

En relación con el tema, me permito transcribir texto extraído de la Iniciativa de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación, publicado en la página Web:

www.diputados.gob.mx/PEF2014/ingresos/03_liva.pdf

Revelación de información

Con el objeto de que la administración tributaria ejerza sus funciones de manera efectiva y eficiente, es fundamental que cuente con información relevante de manera oportuna, por lo que, considerando la eliminación del requisito de presentar dictamen formulado por contador público, mediante el cual determinados contribuyentes proporcionaban a la autoridad fiscal información sobre distintos rubros, es necesario que la autoridad supla parte de dicha información a través de solicitudes que haga a los contribuyentes.

Por lo anterior, se propone incluir el artículo 31-A del Código Fiscal de la Federación, el cual se refiere a la información que deben presentar los contribuyentes en las formas oficiales que aprueben las autoridades fiscales en un plazo de treinta días posterior a que se hayan celebrado las operaciones en ellas señaladas.

De no cumplir con esta obligación, además de las sanciones que correspondan por no llevar la contabilidad conforme al Código Fiscal de la Federación, se propone que dichos contribuyentes se incluyan entre aquellos que no pueden contratar adquisiciones, arrendamientos, servicios u obra pública con la Administración Pública Federal, Centralizada y Paraestatal, así como con la Procuraduría General de la República. En ese sentido se reforma el artículo 32-D del citado código tributario.

Saludos

En relación con el tema, me permito transcribir texto extraído de la Iniciativa de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación, publicado en la página Web:

www.diputados.gob.mx/PEF2014/ingresos/03_liva.pdf

Revelación de información

Con el objeto de que la administración tributaria ejerza sus funciones de manera efectiva y eficiente, es fundamental que cuente con información relevante de manera oportuna, por lo que, considerando la eliminación del requisito de presentar dictamen formulado por contador público, mediante el cual determinados contribuyentes proporcionaban a la autoridad fiscal información sobre distintos rubros, es necesario que la autoridad supla parte de dicha información a través de solicitudes que haga a los contribuyentes.

Por lo anterior, se propone incluir el artículo 31-A del Código Fiscal de la Federación, el cual se refiere a la información que deben presentar los contribuyentes en las formas oficiales que aprueben las autoridades fiscales en un plazo de treinta días posterior a que se hayan celebrado las operaciones en ellas señaladas.

De no cumplir con esta obligación, además de las sanciones que correspondan por no llevar la contabilidad conforme al Código Fiscal de la Federación, se propone que dichos contribuyentes se incluyan entre aquellos que no pueden contratar adquisiciones, arrendamientos, servicios u obra pública con la Administración Pública Federal, Centralizada y Paraestatal, así como con la Procuraduría General de la República. En ese sentido se reforma el artículo 32-D del citado código tributario.

Saludos

El siguiente usuario dijo gracias: asolerv

Por favor, Identificarse o Crear cuenta para unirse a la conversación.

Tiempo de carga de la página: 0.615 segundos

Últimas Descargas

¿Quién está en línea?

Hay 305 invitados y ningún miembro en línea